Как теперь платить НДФЛ и подавать уведомления по ЕНП. Памятка и образцы

С января будете уплачивать НДФЛ в новые сроки, а подавать в ФНС уведомление об исчисленном налоге по новым правилам. Чтобы вы своевременно перечислили и подали уведомления, член палаты налоговых консультантов России подготовил памятку. В ней все крайние сроки с учетом переноса праздничных дней. Читайте, как теперь перечислять НДФЛ и заполнять уведомления.

Документ

Изменения в порядок уплаты НДФЛ с 2024 года внесены Федеральным законом от 27.11.2023 № 539-ФЗ

В этом году вам предстоит перестроить свою работу с НДФЛ. Во-первых, исчислять и перечислять налог два раза в месяц. Фактически чиновники убрали рваные периоды по НДФЛ и вернулись к календарному месяцу. Во-вторых, подавать уведомления по НДФЛ в налоговую будете дважды в месяц. Но есть исключительные случаи, когда правомерно обойтись одним документом.

В какие новые сроки платить НДФЛ

Сроки уплаты НДФЛ, как и раньше, зависят от периода выплаты зарплаты. Но если в прошлом году вы перечисляли налог один раз в месяц, то теперь будете уплачивать НДФЛ дважды в месяц: 5-го и 28-го числа.

Крайний срок уплаты налога, который выпал на выходной, праздничный или нерабочий день, установленный законодательством РФ или актом Президента, переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК, ст. 111, 112 ТК). К нерабочим праздничным дням также относятся религиозные праздники, объявленные в субъекте РФ. Например, нерабочие праздничные дни Ураза-байрам и Курбан-байрам, установленные в конкретном регионе.

до этого срока вам предстоит уплачивать НДФЛ, исчисленный и удержанный за период с 23-го по последнее число предыдущего месяца

5-е число текущего месяца. До этого срока вам предстоит уплачивать НДФЛ, исчисленный и удержанный за период с 23-го по последнее число предыдущего месяца. Например, при выплате аванса 25 января перечислить НДФЛ с него нужно будет до 5 февраля. Но есть исключение для декабрьской зарплаты: налог, удержанный с 23 по 31 декабря, вам предстоит перечислить не позднее последнего рабочего дня текущего календарного года (п. 7, 8 и 9 ст. 2, ч. 2 ст. 6 Закона № 539-ФЗ). В 2024 году это 28 декабря.

28-е число текущего месяца. До этого срока будете уплачивать НДФЛ, который удержали за период с 1-го по 22-е число текущего месяца. Например, при выплате аванса за январь 20 января перечислить налог нужно будет до 29 января. В памятке ниже — крайние сроки уплаты НДФЛ в 2024 году. Все даты указаны с учетом федеральных праздничных дней.

Главное в статье СкрытьПамятка для бухгалтера с новыми датами уплаты НДФЛ

Когда теперь подавать уведомления по НДФЛ

Подавать уведомление по НДФЛ придется тоже дважды в месяц. С 1 января 2024 года это стало обязанностью, а не правом работодателя (подп. «б» п. 1 ст. 1, ч. 2 ст. 6 Закона № 539-ФЗ). Срок подачи уведомления по НДФЛ зависит от периода выплаты зарплаты. Их два: 3-е и 25-е число. Срок подачи уведомления из-за праздников тоже сдвигается на следующий за ним рабочий день.

3-е число текущего месяца. До этого срока предстоит оповестить ФНС о налоге, удержанном за период с 23-го по последнее число предыдущего месяца. Например, по НДФЛ, удержанному 25 января, подать уведомление нужно до 5 февраля. Исключения предусмотрены для декабрьской зарплаты. По НДФЛ, удержанному с 23 по 31 декабря, уведомление отправьте не позднее последнего рабочего дня года. В 2024 году это 28 декабря.

25-е число текущего месяца. До этого срока будете подавать уведомление по налогу, который удержали за период с 1-го по 22-е число текущего месяца. Например, по НДФЛ, удержанному 16 января, подать уведомление нужно до 25 января. Все крайние сроки вы можете посмотреть в памятке.

Некоторые учреждения по-прежнему смогут обходиться одним уведомлением по НДФЛ. При этом нарушения НК не будет. Например, если в учреждении установлены сроки выплаты зарплаты 5-го и 20-го числа, то оно будет подавать только одно уведомление по НДФЛ. Уведомление подают для распределения ЕНП по платежам, только если налог есть к уплате (п. 9 ст. 58 НК). Если начислений не было, обязанность подавать уведомление по ЕНП отсутствует. А нулевое уведомление не подается.

На заметку

Уведомление подают по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Порядок его заполнения приведен в приложении № 2 к этому приказу

Главное в статье СкрытьПример. У учреждения сроки выплаты заработной платы 5-го и 20-го числа месяца.

Как заполнять уведомления по НДФЛ

Заполняйте уведомление по старой форме, налоговики ее не изменили. Но ФНС анонсировала изменения в порядке заполнения уведомления. Связаны они с полем «Отчетный период». Так как в 2023 году уведомление подавали раз в месяц, в приказе было заложено три ежемесячных платежа по НДФЛ, а теперь их будет шесть. Сейчас утвержденных изменений нет, но есть проект (ID 01/02/12-23/00144424 на сайте regulation.gov.ru). Согласно ему в I квартале период может быть таким:

- «21/01» — период с 01.01.2024 по 22.01.2024;

- «21/11» — с 23.01.2024 по 31.01.2024;

- «21/02» — с 01.02.2024 по 22.02.2024;

- «21/12» — с 23.02.2024 по 29.02.2024;

- «21/03» — с 01.03.2024 по 22.03.2024;

- «21/13» — с 23.03.2024 по 31.03.2024.

Сумму налога в уведомлениях указывайте за соответствующий период удержания. Например, 10 января вы удержали НДФЛ в размере 1500 руб. из годовой премии, а 25 января — 3000 руб. из январского аванса. В уведомлении, которое подадите в ФНС до 25 января, укажите сумму 1500 руб. А в уведомлении, которое отправите до 5 февраля, — 3000 руб.

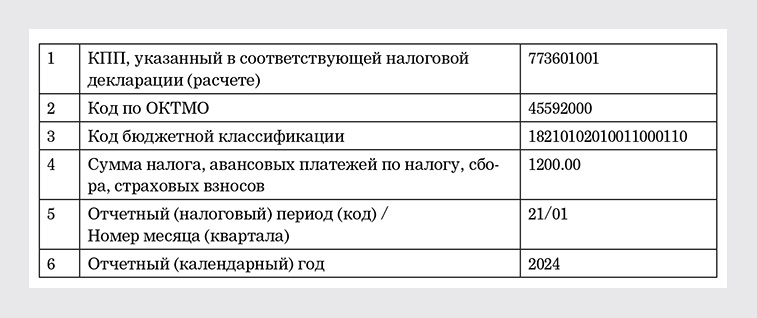

Главное в статье СкрытьФрагмент уведомления по НДФЛ за период с 01.01.2024 по 22.01.2024

- Код

Код

За период с 01.01.2024 по 22.01.2024

Фрагмент уведомления по НДФЛ за период с 23.01.2024 по 31.01.2024

- Код

Код

Код за период с 23.01.2024 по 31.01.2024

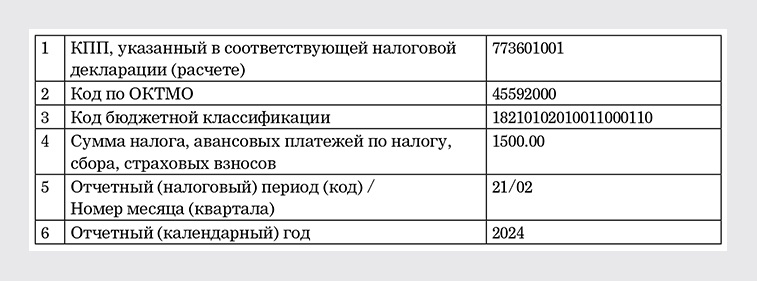

Фрагмент уведомления по НДФЛ за период с 01.02.2024 по 22.02.2024

- Код

Код

Код за период с 01.02.2024 по 22.02.2024

Когда в 2024 году начислят пени

С 2024 года ФНС начнет начислять пени при наличии положительного сальдо, если подали уведомление позже срока (постановление Правительства от 29.03.2023 № 500). Обязанность по уплате налога или взноса считается исполненной:

- при наличии положительного сальдо ЕНС — со дня учета на ЕНС совокупной обязанности на основании уведомления или декларации (расчета);

- при нулевом или отрицательном сальдо — со дня уплаты ЕНП при наличии учтенной на ЕНС совокупной обязанности.

Поэтому если забудете подать уведомление по НДФЛ, то даже при наличии положительного сальдо будут пени. Примеры расчета пеней посмотрите ниже.

Примеры исполнения и неисполнения обязанностей по НДФЛ

| Пример | Исполнение обязанности |

|---|---|

| 25.01.2024 — сальдо 0 руб. 25.01.2024 — сдали уведомление (НДФЛ по сроку 29.01.2024 — 100 руб.) 29.01.2024 — сальдо минус 100 руб. 31.01.2024 — заплатили ЕНП 100 руб. Сальдо ЕНС 0 руб. | Обязанность по уплате НДФЛ в сумме 100 руб. считается исполненной 31.01.2024. Пени за два дня |

| 25.01.2024 — сальдо 0 руб. 26.01.2024 — заплатили ЕНП 100 руб. Сальдо 100 руб. 31.01.2024 — сдали уведомление (НДФЛ по сроку 29.01.2024 — 100 руб.). Сальдо 0 руб. | Обязанность по уплате НДФЛ в сумме 100 руб. считается исполненной 31.01.2024. Пени за два дня |